Enquanto a Selic registrou aumento de 2,75 pontos percentuais no ano passado, passando de 7,25% ao ano para 10% ao ano, os juros médios ao consumidor subiram 3,46 pontos percentuais, de 88,83% ao ano para 92,29% ao ano. É o maior patamar desde novembro de 2012.

As taxas de juros ao consumidor subiram sete vezes ao longo de 2013, acompanhando as elevações da Selic, afirma Miguel José Ribeiro de Oliveira, diretor da Anefac.

Em dezembro de 2013, os juros médios subiram para 5,60% ao mês (ou 92,29% ao ano), de 5,57% ao mês (ou 91,64% ao ano) em novembro. "A alta já era esperada e reflete o aumento da Selic na reunião do Copom (Comitê de Políticas Monetárias do Banco Central) de 26 e 27 de novembro", diz Oliveira.

Para o diretor da Anefac, as taxas devem continuar aumentando nesse primeiro trimestre do ano. "Acredito que o Copom poderá fazer um aumento de 0,50 ponto percentual na reunião de janeiro (dias 14 e 15), para 10,5% ao ano, e esperar o resultado, avaliando como se comportam inflação e câmbio nesse começo de 2014", diz.

Ele não descarta, no entanto, que o comitê realize dois aumentos de 0,25 ponto percentual –um no encontro da próxima semana e outro em fevereiro.

Dos juros das seis linhas de crédito pesquisadas pela Anefac, quatro subiram em dezembro: comércio, cheque especial, empréstimo pessoal concedido por bancos e empréstimo pessoal concedido por financeiras.

No ano, apenas a taxa do rotativo do cartão de crédito se manteve estável em relação a dezembro de 2012. "É uma taxa menos imune às variações da Selic. A taxa do cartão é a mais alta do país. Por que subir mais uma taxa que já está alta? Além disso, não é uma linha de crédito que as pessoas ficam trocando por outras de juros menores", afirma.

TAXA DE JUROS PARA PESSOA FÍSICA EM DEZEMBRO

| Linha de crédito | Taxa em novembro de 2013, ao mês | Taxa em dezembro de 2013, ao mês |

|---|---|---|

| Juros no comércio | 4,20% | 4,25% |

| Cartão de crédito | 9,37% | 9,37% |

| Cheque especial | 7,89% | 7,97% |

| CDC -bancos- financiamento de automóveis | 1,65% | 1,65% |

| Empréstimo pessoal (bancos) | 3,18% | 3,20% |

| Empréstimo pessoal (financeiras) | 7,10% | 7,16% |

| Taxa média | 5,57% | 5,60% |

TAXA DE JUROS PARA PESSOA FÍSICA EM 2013

| Linha de crédito | Taxa em dezembro de 2012, ao mês | Taxa em dezembro de 2013, ao mês |

|---|---|---|

| Juros no comércio | 4,06% | 4,25% |

| Cartão de crédito | 9,37% | 9,37% |

| Cheque especial | 7,82% | 7,97% |

| CDC -bancos- financiamento de automóveis | 1,52% | 1,65% |

| Empréstimo pessoal (bancos) | 2,93% | 3,20% |

| Empréstimo pessoal (financeiras) | 6,96% | 7,16% |

| Taxa média | 5,44% | 5,60% |

EXEMPLOS DE IMPACTO EM EMPRÉSTIMOS

Empréstimo pessoal de R$ 5.000 em banco em 12 parcelas

Juro mensal, em % | Valor da parcela, em R$ | Total pago, em R$ |

|---|---|---|

| 3,20 | 508,33 | 6.099,91 |

| Juro mensal, em % | Valor dos juros pagos, em R$ |

|---|---|

| 9,37 | 281,10 |

| Juro mensal, em % | Valor dos juros pagos, em R$ |

|---|---|

| 7,97 | 53,13 |

PESSOA JURÍDICA

Nas linhas voltadas a pessoas jurídicas, as taxas médias subiram de 3,18% ao mês (45,59% ao ano) em novembro para 3,25% ao mês (46,78% ao ano) em dezembro de 2013. É o maior patamar desde novembro de 2012.

As três linhas de crédito pesquisadas pela Anefac subiram em dezembro. Capital de giro subiu de 1,61% ao mês em novembro para 1,65% ao mês em dezembro. Desconto de duplicata passou de 2,31% ao mês em novembro para 2,33% ao mês em dezembro, e conta garantida teve alta de 5,71% ao mês para 5,77% ao mês na mesma base comparativa.

CONSUMIDOR

Com o aumento dos juros, o consumidor deve ficar atento aos tomar empréstimos, diz Celso Grisi, diretor presidente da consultoria Fractal e coordenador de projetos da FIA/USP.

"É preciso reduzir o nível de endividamento, pois os juros tornam as prestações mais caras e aumentam o risco de inadimplência", afirma.

Segundo o educador financeiro Reinaldo Domingos, da DSOP, antes de tomar o crédito o consumidor deve fazer o diagnóstico de suas finanças e, a partir disso, reorganizar seu orçamento.

"Ele pode buscar um dinheiro mais barato e fazer a portabilidade para uma linha de crédito com juros menores. Mas não dá para trocar de crédito sem combater a causa do problema", afirma.

A solução, consumir menos do que a renda familiar, precisa do apoio familiar para que seja bem-sucedida.

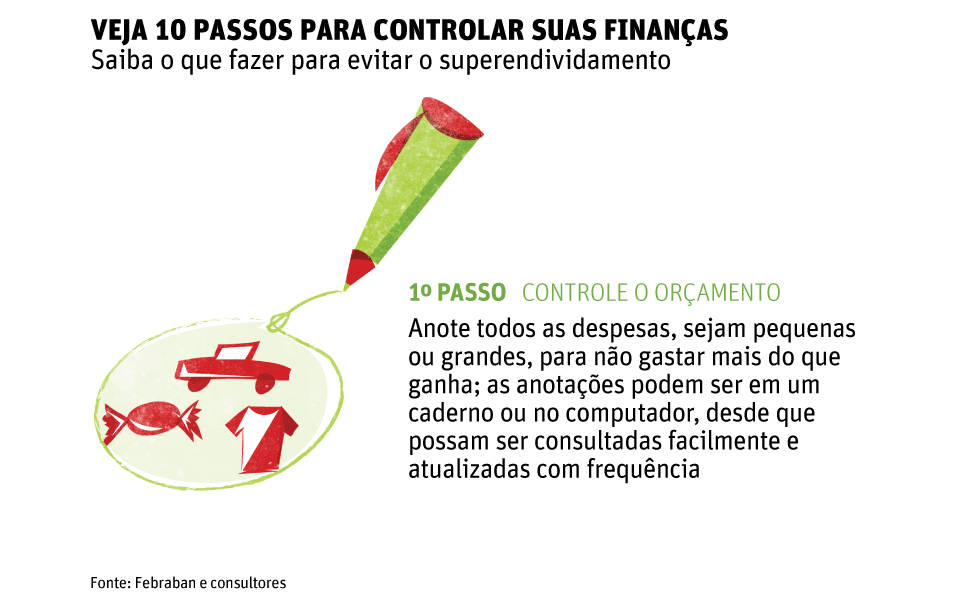

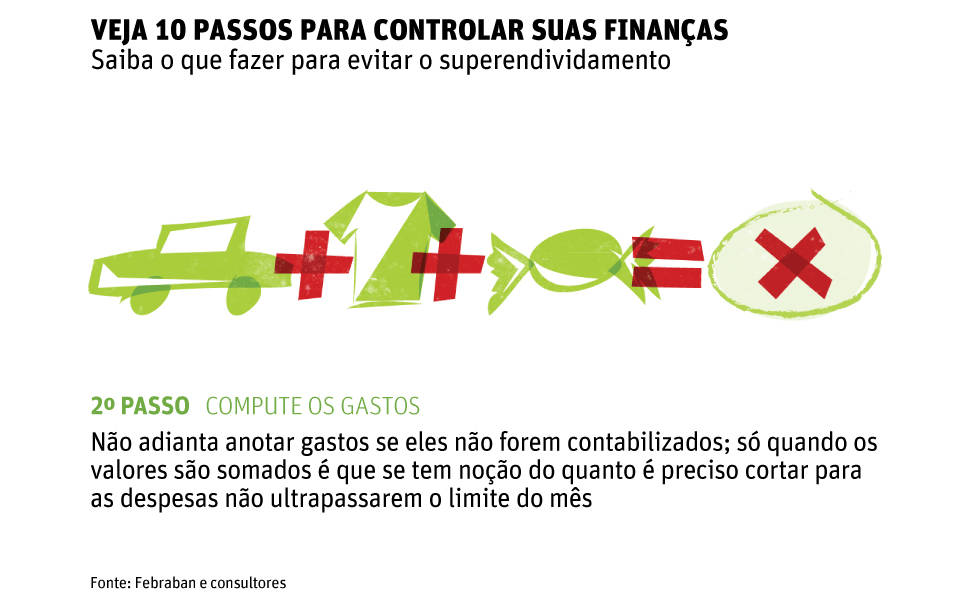

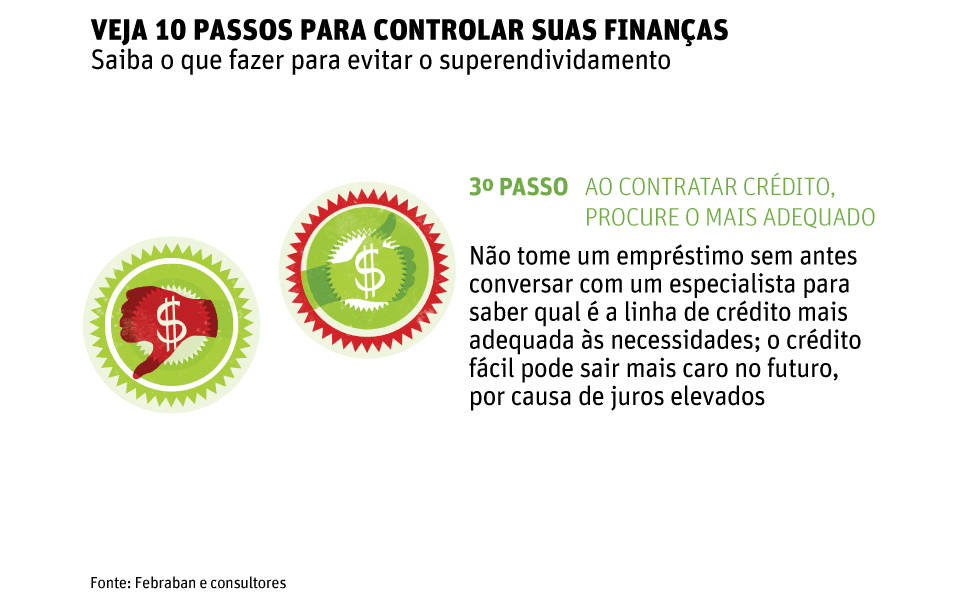

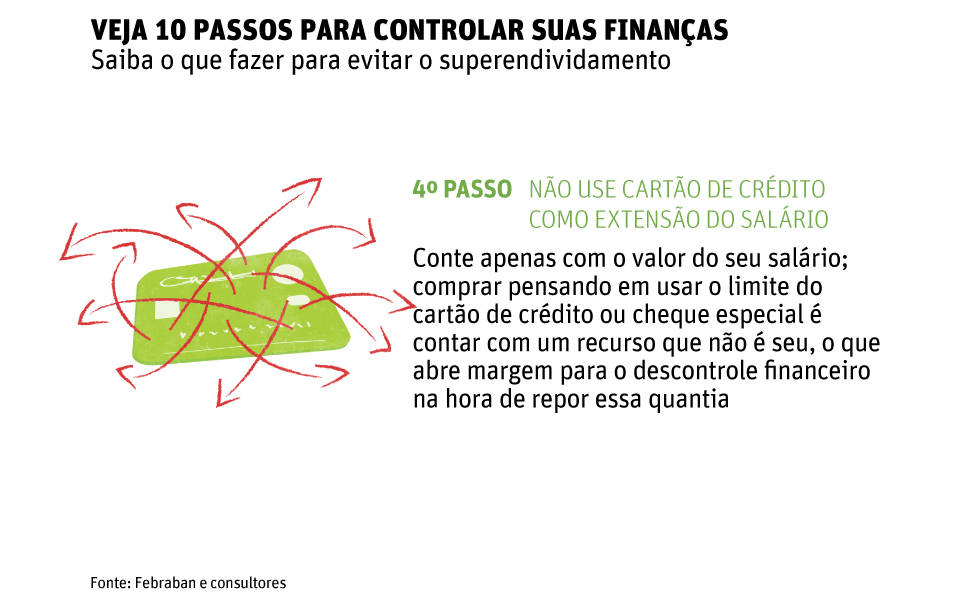

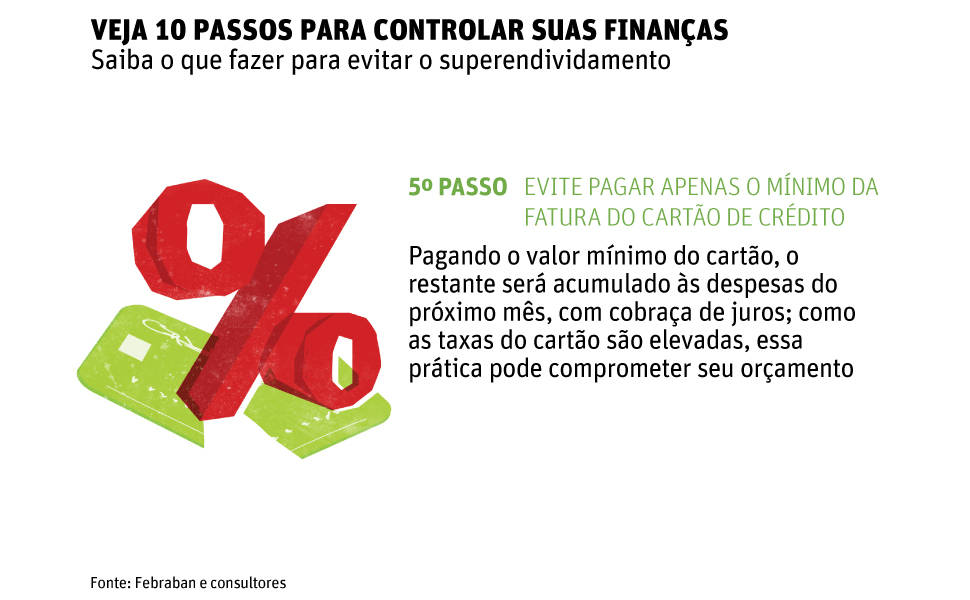

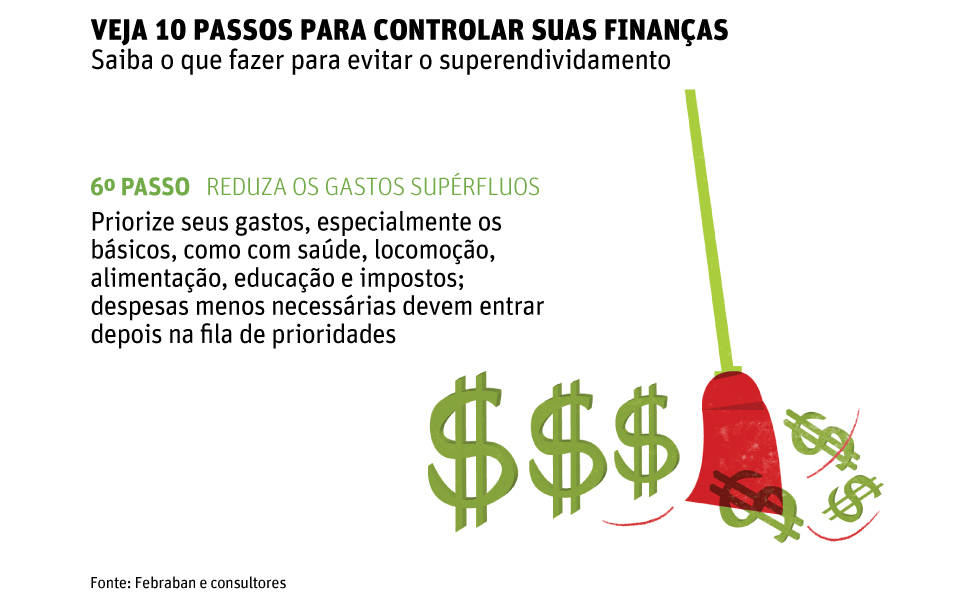

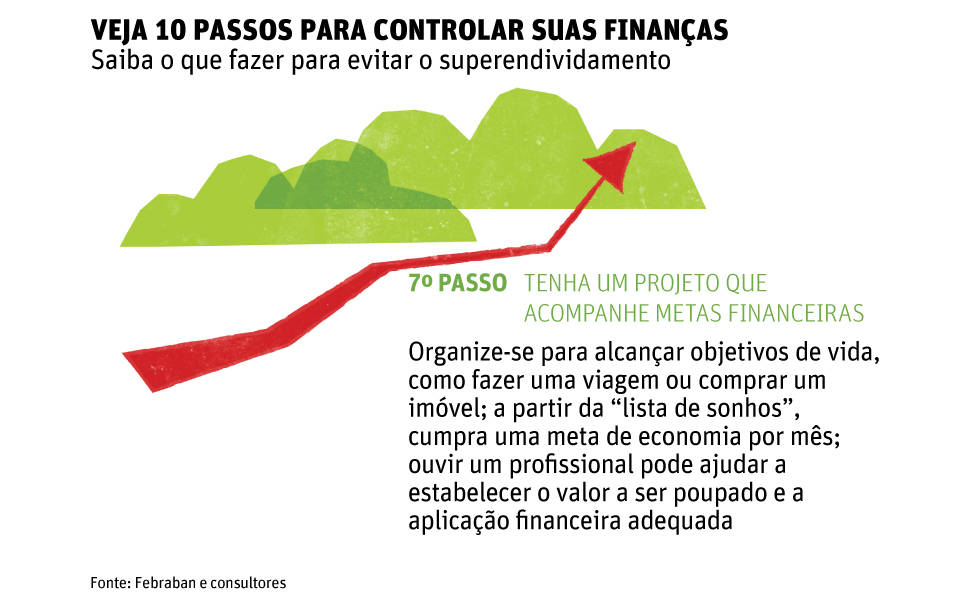

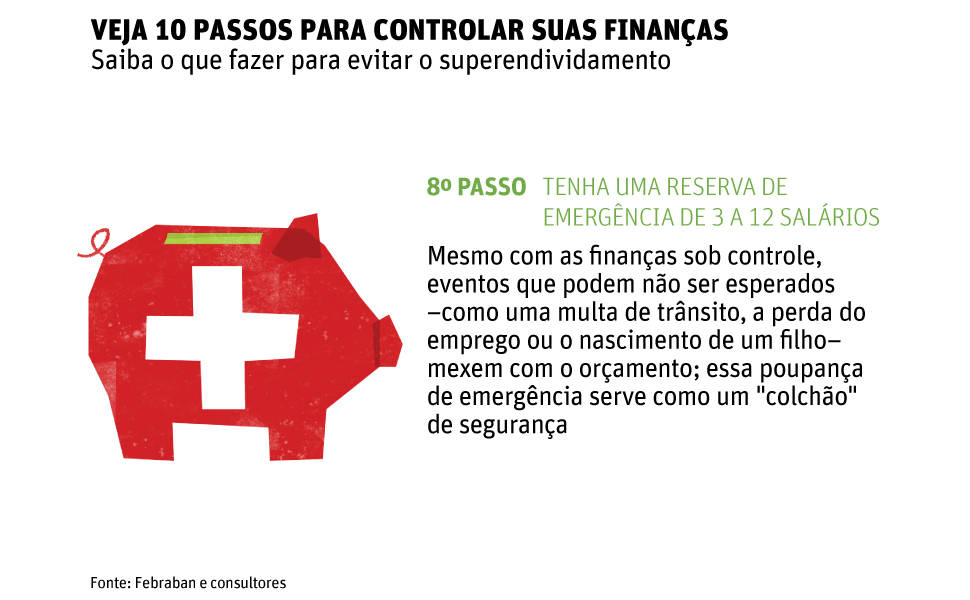

Veja 10 passos para controlar suas finanças

Editoria de Arte/Folhapress

09 de janeiro de 2014

Folha de São Paulo

Nenhum comentário:

Postar um comentário