Todos passam por uma única instituição

O senhor Benjamin Steinbruch — dono da CSN, vice-presidente da FIESP e o homem que já literalmente quis fechar o Brasil para proteger sua reserva de mercado — escreveu uma coluna para a Folha de S. Paulo em que direciona suas lamúrias contra os juros praticados pelo mercado brasileiro.

Acertadamente, ele diz que, apesar da queda da taxa SELIC, hoje no patamar de 6,5%, os juros reais continuam muito altos no país, principalmente na área de varejo — embora as principais modalidades já estejam se encaminhando para as menores taxas da história (veja os gráficos do Banco Central aqui e aqui).

No entanto, Steinbruch, pelo menos aparentemente, mostra não ter ideia do porquê de os juros serem altos no país. Prova disso é que aplaude iniciativas como a do BNDES (sempre ele!), que está oferecendo taxa fixa de juros para empréstimos de capital de giro, "uma iniciativa limitada, mas na direção certa", segundo ele. Mostra-se otimista também com a promessa dos bancos de promover uma "autorregulamentação para tentar cortar os juros do cheque especial".

A verdade é que Steinbruch gasta um artigo inteiro, no maior jornal do país, para reclamar de algo cuja causa ele parece ignorar, acreditando infantilmente que mais intervenções diretas do governo ou promessas vagas dos banqueiros teriam o condão de resolver o problema. Em nenhum momento ele aponta o dedo para as reais causas.

Vamos a elas, então.

1. O governo fica com boa parte da poupança disponível

A primeira — e talvez mais importante — causa está no aumento desmesurado dos gastos públicos.

Como as despesas sempre crescem acima das receitas, quanto mais o governo aumenta seus gastos, maiores os seus déficits orçamentários. E como o governo financia estes déficits? Exato, emitindo títulos do Tesouro.

E aí ocorre o inevitável: ao tomar empréstimos — ou seja, emitir títulos —, o governo se apropria de dinheiro que poderia ser emprestado para empresas investirem ou para as famílias consumirem.

Não há mágica ou truques capazes de alterar essa realidade: quando o governo se endivida, isso significa que ele está tomando mais crédito junto ao setor privado. E dado que o governo está tomando mais crédito, sobrará menos crédito disponível para financiar empreendimentos produtivos. Isso significa que o governo está dificultando e encarecendo o acesso das famílias e das empresas ao crédito.

Como tudo mais na economia, os recursos disponíveis para investimentos (poupança) são escassos. No Brasil, onde a taxa de poupança em relação ao PIB está abaixo da média mundial, eles são ainda mais escassos.

O problema se torna acentuado quando o governo (um tomador considerado de baixo risco pelo mercado, pois controla a emissão da moeda) absorve uma enorme parcela dos escassos recursos disponíveis, deixando para o resto do mercado tomador apenas a parte residual.

E qual é o volume que o governo absorve? Considerável.

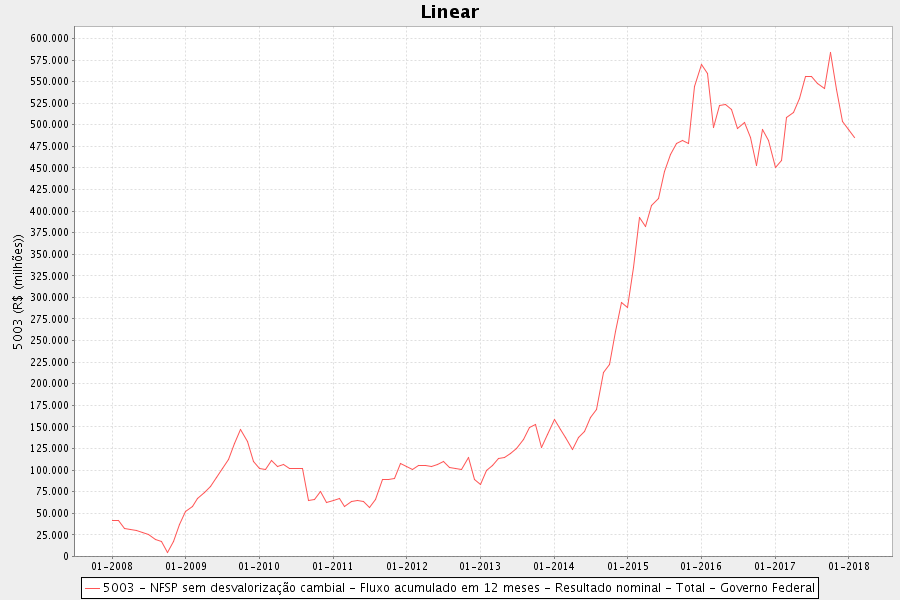

Só no ano de 2016, por exemplo, o déficit nominal do governo federal foi de R$ 450 bilhões. Só que, além de ter pegado emprestado R$ 450 bilhões para cobrir este déficit, o governo também teve de pegar emprestado mais R$ 654 bilhões apenas para refinanciar sua dívida — isto é, para honrar aquela dívida que estava vencendo, mas para a qual não havia dinheiro em caixa para quitar.

(O déficit nominal eleva a dívida: o governo se endivida para pagar encargos da dívida. Já o refinanciamento deixa a dívida inalterada: o governo se endivida para pagar uma dívida de mesmo valor).

Em suma, em apenas um ano, o governo federal absorveu R$ 1,104 trilhão em recursos do mercado de crédito: R$ 450 bilhões (déficit nominal) foram para pagar despesas correntes, investimentos e encargos da dívida, e R$ 654 bilhões foram exclusivamente para refinanciar — ou, como dizem no popular, rolar — a dívida.

O que significa o governo absorver R$ 1,104 trilhão do mercado de crédito? Simples: dado que o PIB nominal de 2016 foi de R$ 6,266 trilhões, temos que o governo federal absorveu nada menos que 18% do PIB.

Por incrível que pareça, esse número já foi pior. Esta tabela elaborada pelo economista Gustavo Franco mostra que, em 2011, por exemplo, esse valor chegou a 19,3% do PIB, muito maior que a de quase todos os países desenvolvidos.

Ora, o preço do dinheiro, como o de qualquer outro produto, é regido pela lei da oferta e da demanda. Se esta é muito maior que aquela, o preço (no caso, os juros) será mais alto.

A prova de que há escassez de oferta de crédito pode ser observada no fato de que, embora a SELIC esteja em 6,50% ao ano, há financeiras pagando 11,75% ao ano para qualquer indivíduo que lhes emprestar dinheiro, como você.

2. A existência de créditos subsidiados

Outra razão de os juros serem muito altos para boa parte das empresas do setor privado está na existência dos famigerados juros subsidiados, praticados pelos bancos públicos (BNDES, Caixa e BB).

Nesta modalidade, o Tesouro repassa dinheiro de impostos para os bancos estatais, os quais então ficam possibilitados de emprestar a juros abaixo da SELIC para grandes empresas privadas.

Além de consumirem recursos públicos, aumentando o déficit fiscal (1), os recursos subsidiados geram aquilo que, em economia, chamamos de "seleção adversa": exatamente por cobrar juros tão baixos, os bancos estatais irão emprestar somente para as empresas que têm o melhor perfil de risco e a maior capacidade de honrar suas dívidas. Consequentemente, os melhores tomadores serão todos capturados pelos bancos estatais, deixando as outras empresas — principalmente as pequenas e as médias, que têm risco maior — para o restante do sistema bancário.

E dado que o sistema bancário ficará agora apenas "com as sobras", os juros cobrados para estes — que têm risco maior e histórico de crédito mais duvidoso — inevitavelmente serão maiores.

E qual é o volume deste crédito estatal subsidiado? Simplesmente metade de todo o crédito do país. No gráfico abaixo, a linha vermelha mostra a evolução do crédito livre, e a linha azul mostra a evolução do crédito direcionado, que é exatamente o crédito subsidiado.

Ou seja, ao fornecer crédito farto e subsidiado para as grandes, os bancos estatais capturam as empresas com o melhor perfil de risco, deixando para os bancos privados todas as outras empresas de maior risco.

Resumindo: os recursos subsidiados são demandados com voracidade por todas as empresas — e a concorrência geralmente é vencida por aquelas que dispõem de melhores cadastros e, principalmente, vínculos com políticos e burocratas. Assim, grandes empresas e conglomerados têm muito mais chance de obter empréstimos camaradas, por exemplo, junto ao BNDES do que as demais.

Com os grandes tomadores fora do mercado regular, porque abastecidos pela camaradagem estatal, a taxa média de risco será mais alta — e o risco, como é sabido, está entre os principais fatores de encarecimento da taxa de juros.

3. Depósitos compulsórios elevados

Segundo o próprio Banco Central:

"Os recolhimentos compulsórios constituem-se em um instrumento à disposição do Banco Central para influenciar a quantidade de moeda na economia. Eles representam uma parcela dos depósitos captados pelos bancos que devem ser mantidos compulsoriamente "esterilizados" no Banco Central. A alíquota dos recolhimentos compulsórios é um dos determinantes do multiplicador monetário, ou seja, do quociente da oferta de moeda em relação à base monetária."

Historicamente, a alíquota do compulsório no Brasil costuma ser muito mais alta que nos países desenvolvidos. Atualmente, as taxas atuais são de 25% para depósitos a vista (até recentemente eram de 40%; em 2014 chegou a 45%), 20% para depósitos em poupança e 34% para os depósitos a prazo.

Países como Canadá, Reino Unido, Nova Zelândia, Austrália, Suécia e Hong Kong não possuem compulsórios. Veja aqui a lista dos compulsórios nos principais países do mundo. O do Brasil é disparado o maior — devido ao nosso histórico de alta inflação, o compulsório tinha realmente de ser alto.

Novamente, a menor disponibilidade de recursos oferecidos aos tomadores fará subir o custo do dinheiro.

4. Crescente concentração do mercado bancário

Temos hoje apenas cinco bancos de varejo operando por aqui, sendo três deles privados (Bradesco, Itaú e Santander) e dois estatais (Caixa Econômica Federal e Banco do Brasil), sendo que os dois estatais lideram em termos de ativos.

Cerca de 80% das operações de créditos estão concentradas em BB, CEF, Itaú e Bradesco.

O fato de haver apenas cinco bancos dominantes se dá pelo complexo emaranhado regulatóriodeterminado pelo Banco Central para a operação de bancos comerciais no Brasil. Não é qualquer um que pode abrir um banco no Brasil, e não é qualquer banco estrangeiro que pode vir se estabelecer no Brasil.

Essa super regulamentação, combinada com taxas de compulsório elevadas, se por um lado garante um sistema menos arriscado para correntistas e investidores, por outro reduz sobremaneira a oferta de serviços e de dinheiro, prejudicando justamente aqueles que mais precisam de crédito.

O surgimento das fintechs — as quais a atual diretoria do BC meritoriamente decidiu não regular — pode começar a mudar (só um pouco) esta realidade.

5. Insegurança jurídica e dificuldade de recuperação de créditos

Finalmente, porém não menos importantes, estão a absurda insegurança jurídica e a enorme dificuldade de recuperação de dívidas no país.

Um judiciário lento e cada vez mais disposto a beneficiar a parte menos poderosa ("hipossuficiente", no jargão jurídico) em processos judiciais torna qualquer execução de dívida um processo longo e cercado de incertezas.

A consequência de o judiciário ser historicamente leniente com o devedor, novamente, reflete-se nas taxas praticadas pelos bancos.

A solução mais prática e viável — mas politicamente impopular — é permitir a alienação fiduciária (ou reintegração de posse) em todas as modalidades de empréstimos. Atualmente, ela existe para o financiamento de carros e para imóveis. E, não por coincidência, trata-se um mercado em que juros são dos mais baixos.

(Nos EUA existe a profissão do Repo Man, que é o sujeito contratado para reaver os bens não pagos. Esse vídeo mostra um Repo Man em ação, recuperando um carro cujo empréstimo não foi pago).

Conclusão

As causas dos altos juros praticados no Brasil evidentemente não se esgotam aqui, mas as cinco apontadas acima são um bom resumo das mais importantes.

Portanto, se o senhor Steinbruch está realmente interessado em ver baixarem as taxas de juros por aqui, deve começar pedindo menos intervenção do estado — não mais.

E, principalmente, deve se juntar aos liberais e libertários no esforço de tentar reduzir os gastos públicos, a fim de que o governo não tenha de financiar seus crescentes déficits tomando empréstimos e tirando recursos que, de outro modo, seriam direcionados ao mercado. Fica a dica.

01 de maio de 2018

João Luiz Mauad e Leandro Roque

|

O senhor Benjamin Steinbruch — dono da CSN, vice-presidente da FIESP e o homem que já literalmente quis fechar o Brasil para proteger sua reserva de mercado — escreveu uma coluna para a Folha de S. Paulo em que direciona suas lamúrias contra os juros praticados pelo mercado brasileiro.

Acertadamente, ele diz que, apesar da queda da taxa SELIC, hoje no patamar de 6,5%, os juros reais continuam muito altos no país, principalmente na área de varejo — embora as principais modalidades já estejam se encaminhando para as menores taxas da história (veja os gráficos do Banco Central aqui e aqui).

No entanto, Steinbruch, pelo menos aparentemente, mostra não ter ideia do porquê de os juros serem altos no país. Prova disso é que aplaude iniciativas como a do BNDES (sempre ele!), que está oferecendo taxa fixa de juros para empréstimos de capital de giro, "uma iniciativa limitada, mas na direção certa", segundo ele. Mostra-se otimista também com a promessa dos bancos de promover uma "autorregulamentação para tentar cortar os juros do cheque especial".

A verdade é que Steinbruch gasta um artigo inteiro, no maior jornal do país, para reclamar de algo cuja causa ele parece ignorar, acreditando infantilmente que mais intervenções diretas do governo ou promessas vagas dos banqueiros teriam o condão de resolver o problema. Em nenhum momento ele aponta o dedo para as reais causas.

Vamos a elas, então.

1. O governo fica com boa parte da poupança disponível

A primeira — e talvez mais importante — causa está no aumento desmesurado dos gastos públicos.

Como as despesas sempre crescem acima das receitas, quanto mais o governo aumenta seus gastos, maiores os seus déficits orçamentários. E como o governo financia estes déficits? Exato, emitindo títulos do Tesouro.

E aí ocorre o inevitável: ao tomar empréstimos — ou seja, emitir títulos —, o governo se apropria de dinheiro que poderia ser emprestado para empresas investirem ou para as famílias consumirem.

Não há mágica ou truques capazes de alterar essa realidade: quando o governo se endivida, isso significa que ele está tomando mais crédito junto ao setor privado. E dado que o governo está tomando mais crédito, sobrará menos crédito disponível para financiar empreendimentos produtivos. Isso significa que o governo está dificultando e encarecendo o acesso das famílias e das empresas ao crédito.

Como tudo mais na economia, os recursos disponíveis para investimentos (poupança) são escassos. No Brasil, onde a taxa de poupança em relação ao PIB está abaixo da média mundial, eles são ainda mais escassos.

O problema se torna acentuado quando o governo (um tomador considerado de baixo risco pelo mercado, pois controla a emissão da moeda) absorve uma enorme parcela dos escassos recursos disponíveis, deixando para o resto do mercado tomador apenas a parte residual.

E qual é o volume que o governo absorve? Considerável.

Só no ano de 2016, por exemplo, o déficit nominal do governo federal foi de R$ 450 bilhões. Só que, além de ter pegado emprestado R$ 450 bilhões para cobrir este déficit, o governo também teve de pegar emprestado mais R$ 654 bilhões apenas para refinanciar sua dívida — isto é, para honrar aquela dívida que estava vencendo, mas para a qual não havia dinheiro em caixa para quitar.

{kind=link}

(O déficit nominal eleva a dívida: o governo se endivida para pagar encargos da dívida. Já o refinanciamento deixa a dívida inalterada: o governo se endivida para pagar uma dívida de mesmo valor).

Em suma, em apenas um ano, o governo federal absorveu R$ 1,104 trilhão em recursos do mercado de crédito: R$ 450 bilhões (déficit nominal) foram para pagar despesas correntes, investimentos e encargos da dívida, e R$ 654 bilhões foram exclusivamente para refinanciar — ou, como dizem no popular, rolar — a dívida.

O que significa o governo absorver R$ 1,104 trilhão do mercado de crédito? Simples: dado que o PIB nominal de 2016 foi de R$ 6,266 trilhões, temos que o governo federal absorveu nada menos que 18% do PIB.

Por incrível que pareça, esse número já foi pior. Esta tabela elaborada pelo economista Gustavo Franco mostra que, em 2011, por exemplo, esse valor chegou a 19,3% do PIB, muito maior que a de quase todos os países desenvolvidos.

|

| clique para ampliar |

Ora, o preço do dinheiro, como o de qualquer outro produto, é regido pela lei da oferta e da demanda. Se esta é muito maior que aquela, o preço (no caso, os juros) será mais alto.

A prova de que há escassez de oferta de crédito pode ser observada no fato de que, embora a SELIC esteja em 6,50% ao ano, há financeiras pagando 11,75% ao ano para qualquer indivíduo que lhes emprestar dinheiro, como você.

2. A existência de créditos subsidiados

Outra razão de os juros serem muito altos para boa parte das empresas do setor privado está na existência dos famigerados juros subsidiados, praticados pelos bancos públicos (BNDES, Caixa e BB).

Nesta modalidade, o Tesouro repassa dinheiro de impostos para os bancos estatais, os quais então ficam possibilitados de emprestar a juros abaixo da SELIC para grandes empresas privadas.

Além de consumirem recursos públicos, aumentando o déficit fiscal (1), os recursos subsidiados geram aquilo que, em economia, chamamos de "seleção adversa": exatamente por cobrar juros tão baixos, os bancos estatais irão emprestar somente para as empresas que têm o melhor perfil de risco e a maior capacidade de honrar suas dívidas. Consequentemente, os melhores tomadores serão todos capturados pelos bancos estatais, deixando as outras empresas — principalmente as pequenas e as médias, que têm risco maior — para o restante do sistema bancário.

E dado que o sistema bancário ficará agora apenas "com as sobras", os juros cobrados para estes — que têm risco maior e histórico de crédito mais duvidoso — inevitavelmente serão maiores.

E qual é o volume deste crédito estatal subsidiado? Simplesmente metade de todo o crédito do país. No gráfico abaixo, a linha vermelha mostra a evolução do crédito livre, e a linha azul mostra a evolução do crédito direcionado, que é exatamente o crédito subsidiado.

|

| clique para ampliar |

Ou seja, ao fornecer crédito farto e subsidiado para as grandes, os bancos estatais capturam as empresas com o melhor perfil de risco, deixando para os bancos privados todas as outras empresas de maior risco.

Resumindo: os recursos subsidiados são demandados com voracidade por todas as empresas — e a concorrência geralmente é vencida por aquelas que dispõem de melhores cadastros e, principalmente, vínculos com políticos e burocratas. Assim, grandes empresas e conglomerados têm muito mais chance de obter empréstimos camaradas, por exemplo, junto ao BNDES do que as demais.

Com os grandes tomadores fora do mercado regular, porque abastecidos pela camaradagem estatal, a taxa média de risco será mais alta — e o risco, como é sabido, está entre os principais fatores de encarecimento da taxa de juros.

3. Depósitos compulsórios elevados

Segundo o próprio Banco Central:

"Os recolhimentos compulsórios constituem-se em um instrumento à disposição do Banco Central para influenciar a quantidade de moeda na economia. Eles representam uma parcela dos depósitos captados pelos bancos que devem ser mantidos compulsoriamente "esterilizados" no Banco Central. A alíquota dos recolhimentos compulsórios é um dos determinantes do multiplicador monetário, ou seja, do quociente da oferta de moeda em relação à base monetária."

Historicamente, a alíquota do compulsório no Brasil costuma ser muito mais alta que nos países desenvolvidos. Atualmente, as taxas atuais são de 25% para depósitos a vista (até recentemente eram de 40%; em 2014 chegou a 45%), 20% para depósitos em poupança e 34% para os depósitos a prazo.

Países como Canadá, Reino Unido, Nova Zelândia, Austrália, Suécia e Hong Kong não possuem compulsórios. Veja aqui a lista dos compulsórios nos principais países do mundo. O do Brasil é disparado o maior — devido ao nosso histórico de alta inflação, o compulsório tinha realmente de ser alto.

Novamente, a menor disponibilidade de recursos oferecidos aos tomadores fará subir o custo do dinheiro.

4. Crescente concentração do mercado bancário

Temos hoje apenas cinco bancos de varejo operando por aqui, sendo três deles privados (Bradesco, Itaú e Santander) e dois estatais (Caixa Econômica Federal e Banco do Brasil), sendo que os dois estatais lideram em termos de ativos.

Cerca de 80% das operações de créditos estão concentradas em BB, CEF, Itaú e Bradesco.

O fato de haver apenas cinco bancos dominantes se dá pelo complexo emaranhado regulatóriodeterminado pelo Banco Central para a operação de bancos comerciais no Brasil. Não é qualquer um que pode abrir um banco no Brasil, e não é qualquer banco estrangeiro que pode vir se estabelecer no Brasil.

Essa super regulamentação, combinada com taxas de compulsório elevadas, se por um lado garante um sistema menos arriscado para correntistas e investidores, por outro reduz sobremaneira a oferta de serviços e de dinheiro, prejudicando justamente aqueles que mais precisam de crédito.

O surgimento das fintechs — as quais a atual diretoria do BC meritoriamente decidiu não regular — pode começar a mudar (só um pouco) esta realidade.

5. Insegurança jurídica e dificuldade de recuperação de créditos

Finalmente, porém não menos importantes, estão a absurda insegurança jurídica e a enorme dificuldade de recuperação de dívidas no país.

Um judiciário lento e cada vez mais disposto a beneficiar a parte menos poderosa ("hipossuficiente", no jargão jurídico) em processos judiciais torna qualquer execução de dívida um processo longo e cercado de incertezas.

A consequência de o judiciário ser historicamente leniente com o devedor, novamente, reflete-se nas taxas praticadas pelos bancos.

A solução mais prática e viável — mas politicamente impopular — é permitir a alienação fiduciária (ou reintegração de posse) em todas as modalidades de empréstimos. Atualmente, ela existe para o financiamento de carros e para imóveis. E, não por coincidência, trata-se um mercado em que juros são dos mais baixos.

(Nos EUA existe a profissão do Repo Man, que é o sujeito contratado para reaver os bens não pagos. Esse vídeo mostra um Repo Man em ação, recuperando um carro cujo empréstimo não foi pago).

Conclusão

As causas dos altos juros praticados no Brasil evidentemente não se esgotam aqui, mas as cinco apontadas acima são um bom resumo das mais importantes.

Portanto, se o senhor Steinbruch está realmente interessado em ver baixarem as taxas de juros por aqui, deve começar pedindo menos intervenção do estado — não mais.

E, principalmente, deve se juntar aos liberais e libertários no esforço de tentar reduzir os gastos públicos, a fim de que o governo não tenha de financiar seus crescentes déficits tomando empréstimos e tirando recursos que, de outro modo, seriam direcionados ao mercado. Fica a dica.

01 de maio de 2018

João Luiz Mauad e Leandro Roque

Nenhum comentário:

Postar um comentário