|

O BNDES tem sido alvo de interesse nos últimos anos, e ao final deste texto você deve entender o porquê. A dimensão dos números chega a nada modestos trilhões de reais.

Ao longo da era petista no governo federal, especialmente desde 2008, o BNDES subsidiou empresas, as chamadas “campeãs nacionais”, que hoje se encontram em dificuldades financeiras ou criminais. Também foi utilizado para maquiar as contas públicas, inclusive nas “pedaladas” que levaram ao impedimento de Dilma.

O BNDES foi parte central da política econômica no final do governo Lula e isso se intensificou durante todo o primeiro mandato de Dilma. Com o impeachment e a nomeação de Maria Silvia Bastos para a presidência, o banco parecia viver uma nova fase. Desde a delação premiada de Joesley Batista, sócio do BNDES, acreditar nesta reformulação tem se tornado mais difícil.

Empresários interessados no gordo caixa do BNDES aumentaram a pressão pela volta antigo regime e Maria Sílvia renunciou, oficialmente “por motivos pessoais”. Algumas declarações do novo presidente do banco contra uma das principais propostas da gestão Maria Sílvia levaram à renúncia de dois diretores de perfil técnico.

E a maioria das pessoas não entende muito bem as engrenagens que levaram isso a ocorrer, nem as dimensões do que houve. Para efeito de comparação, o custo do BNDES para o contribuinte durante esse período foi superior ao do Plano Marshall, histórica ajuda americana para reconstruir a Europa após a Segunda Guerra Mundial.

Por que existe um BNDES? Teoricamente, o que o banco deveria fazer?

O objetivo declarado do BNDES é promover o desenvolvimento econômico e social do país e combater as desigualdades regionais e sociais através de apoio financeiro ao investimento, sobretudo de longo prazo. Este apoio consiste, essencialmente, de empréstimos (e outras operações de financiamento) a juros menores do que os devedores pagariam em bancos privados.

Em muitos projetos de investimento, existe um retorno social, que não entra nos cálculos de quem busca o lucro privado. Imagine, simplificadamente, uma empresa que queira fornecer água encanada ou internet para uma região do sertão nordestino. Os consumidores vão pagar pelo serviço, mas não o suficiente para financiar as obras pagando o que um banco privado cobraria.

O BNDES existe para aplicar recursos do Tesouro Nacional (ou seja, do contribuinte) e do Fundo de Amparo ao Trabalhador (FAT) nesse tipo de projeto. O que se chama de subsídios são os juros menores, que teoricamente deveriam ser proporcionais ao retorno social.

Desta forma, é difícil justificar projetos como um estádio em São Paulo ou mesmo estradas em Angola. Ou ainda financiar aquisições – como as que transformaram a JBS na maior empresa de carnes do mundo – que simplesmente concentraram o mercado. Ou seja, financiaram a compra de outra empresa, e não um investimento que aumentou a produção, no que foi um dos pontos mais polêmicos dos chamados “campeões nacionais”.

Quando aconteceu essa expansão do BNDES? De onde saiu o dinheiro?

Após a crise de 2008, Lula deu uma conhecida “guinada à esquerda” (ou ‘desenvolvimentista’) na política econômica. Essa guinada seria mais tarde intensificada e até ganharia um nome dado pelos técnicos do governo Dilma: Nova Matriz Econômica. A expansão do BNDES esteve no centro do plano.

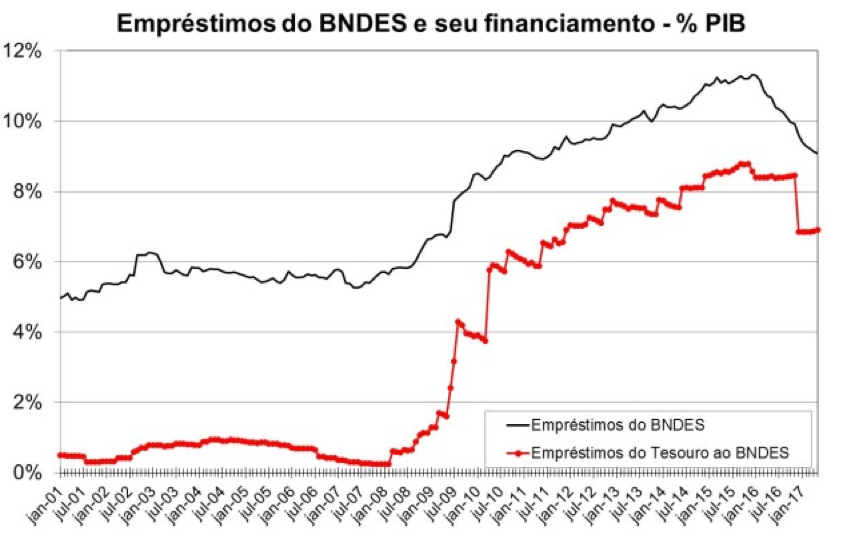

O gráfico abaixo mostra tanto a expansão do BNDES quanto o seu principal meio de financiamento.

|

A linha preta mostra a carteira de empréstimos do BNDES, que se manteve estável até 2008. Há três períodos diferentes no crescimento: de 2008 a 2010, é mais acelerado; de 2011 a 2016, continua crescendo em ritmo forte, mas inferior ao período anterior; e, desde 2016, é notável a redução da carteira.

A linha vermelha mostra quanto o BNDES deve ao contribuinte. Os três períodos ficam ainda mais claros, especialmente quando se nota o crescimento ao fim do governo Lula.

O que o BNDES tem a ver com a crise nas contas públicas?

Críticos como Mansueto Almeida, ainda em 2010, trataram a expansão como parte de uma política maior do governo: abusar de definições contábeis para gastar mais sem esbarrar nos contrapesos previstos na Lei de Responsabilidade Fiscal.

Existem diversas maneiras de fazer isso através do BNDES, e geralmente elas se relacionam com a natureza de um banco, que lida com operações entre passado e futuro.

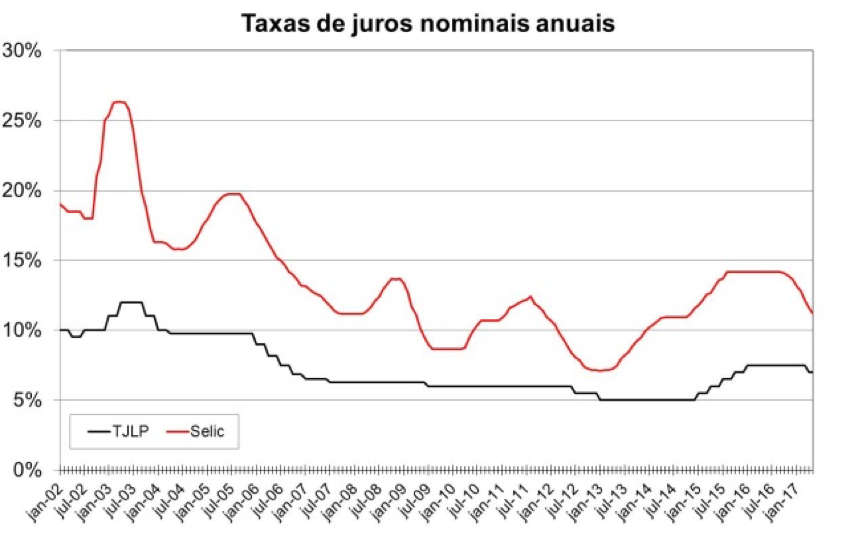

O dinheiro que o BNDES recebe é devolvido ao Tesouro Nacional e do Fundo de Amparo ao Trabalhador com juros, especificamente pela Taxa de Juros de Longo Prazo (TJLP).

Isso significa, por um lado, que o dinheiro entregue é um gasto do governo federal, mas formalmente trata-se de um empréstimo. Desta forma, não entra no orçamento e nas despesas que são alvo de boa parte da Lei de Responsabilidade Fiscal. O governo é obrigado a declarar como gasto somente quando o juro é menor que a TJLP, o que é chamado de subsídio explícito.

Como o próprio Tesouro também se financia com dívida a taxas mais elevadas que a TJLP, existe também o subsídio implícito, que se deve ao valor do dinheiro no tempo. Essa diferença acaba aumentando a dívida pública da mesma maneira que gastos “normais”, mas não é declarada.

Imagine um empréstimo muito simples, que consiste em tomar dinheiro agora e devolver amanhã um montante maior. Você pega 10 reais e empresta os mesmos 10 agora. Agora imagine que amanhã você precisa devolver 15 a quem lhe emprestou, mas receberá apenas 12 pelo empréstimo. Ou seja, você incorreu em um gasto.

Embora as operações do Tesouro com o BNDES sejam obviamente complexas, o raciocínio é o mesmo. A taxa de juros que o Tesouro paga em seus títulos (em vermelho), aqui representada pela Selic, é consistentemente maior da que o BNDES devolve.

|

A preços de junho de 2017, o Tesouro Nacional emprestou pouco menos de R$ 500 bilhões ao BNDES. O subsídio custou algo próximo de R$ 300 bilhões ao Tesouro, o que equivale a cerca de dez anos do Programa Bolsa Família ou 40% do que a Receita Federal arrecada anualmente em impostos. Assim como o Tesouro Nacional, o Fundo de Amparo ao Trabalhador, outra fonte de recursos do banco, vem acumulando déficits. Ao fim e ao cabo, a política do BNDES custou caro ao Tesouro e tirou recursos de outras políticas.

A expansão do BNDES foi efetiva?

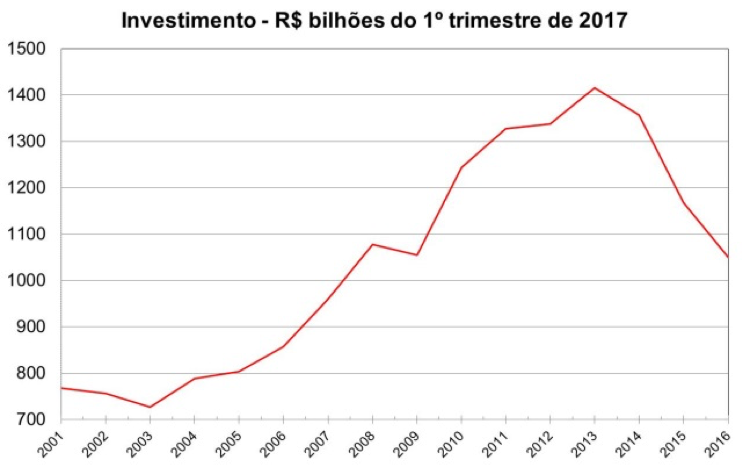

Durante esse período, o Estado passou a ser responsável pela maior parte do crédito no Brasil, superando o setor privado. Apesar de todo o incentivo, o cenário no investimento – contraparte esperada do crédito – é de década perdida. Em 2017, o investimento na economia brasileira deve ser semelhante ao realizado em 2007.

|

Fonte: Sistema de contas nacionais – IBGE

Há um contraste entre o vigoroso esforço empreendido, principalmente através do BNDES, e a queda nos investimentos a partir de 2013. Se havia mais dinheiro para ser emprestado, por que ele não foi investido?

De acordo com um estudo feito por Sérgio Lazzarini, o BNDES tipicamente financiou empresas grandes e capazes de captar recursos no setor privado, o contrário do que justificaria teoricamente o subsídio público. As conclusões já foram corroboradas por outro estudo, de Marco Bonomo.

Nesse caso, as empresas teriam usado o crédito público para financiar os mesmos projetos que já fariam com financiamento de um banco privado. Com os melhores projetos na mão do Estado, o crédito privado passou a ter juros ainda maiores. Além disso, o juro barato garantido pelo Tesouro Nacional pode ter sido destinado – em última análise – a distribuição de lucro a seus acionistas, agregando pouco ao “desenvolvimento econômico e social” no longo prazo.

Informamos que, no parágrafo a seguir, não serão considerados órgãos da administração pública direta; que os valores a seguir não foram necessariamente desembolsados, apenas contratados; que uma fração pequena dos empréstimos registrados na categoria não dispõe o valor contratado; e que todos os valores foram corrigidos pelo IPCA e foram trazidos a valores de maio de 2017.

Os empréstimos do BNDES são extremamente desiguais: 34 empresas/consórcios (0,01% dos clientes) detêm pouco mais 25% do valor contratado no período. Considerando grupos maiores, mas ainda pequenos, as empresas no 1% do topo contrataram 76,8%; os primeiros 10% contrataram 91,9%.

O índice Gini – uma outra medida de desigualdade – seria 0,936. Trata-se de um índice que varia entre 0 (todos recebem os mesmos recursos) e 1 (apenas uma empresa receberia todos os recursos). Para efeitos de comparação, o índice Gini da renda no Brasil é 0,515 e, por este critério, o país é considerado o décimo mais desigual do mundo.

A bem da verdade, o índice de Gini dos empréstimos é mais ou menos o mesmo ao longo do tempo – em 2002, antes de o PT assumir o poder, o índice foi 0,925 e, em 2017, o índice está por enquanto em 0,891.

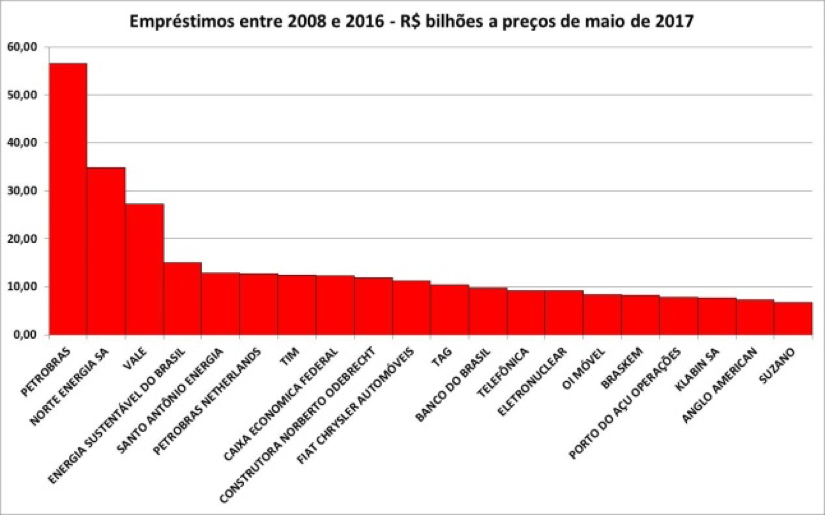

Os vinte maiores beneficiários entre 2008 e 2016 estão no gráfico abaixo.

Cabe notar que muitos clientes compõem conglomerados – a Braskem, por exemplo, é propriedade tanto da Petrobras quanto da Odebrecht. Outros são consórcios – como a Norte Energia S.A., criada para a construção da Usina de Belo Monte -, de modo que é possível que estejamos subestimando a concentração dos empréstimos do BNDES.

|

Fonte: Elaboração própria com dados do BNDES

A JBS S.A. contratou, pelo menos, R$ 2,37 bilhões entre 2008 e 2016 e ocupa o 84º lugar da lista. Se considerarmos o período de 2002 até maio de 2017, a empresa contratou R$ 4,94 bilhões e está em 50º lugar da lista de clientes. Os maiores empréstimos ocorreram em 2005 e 2006 e cabe notar que nem todas as operações foram desse tipo – grande parte envolveu compra de parte da empresa pelo BNDESPar, que hoje é sócio dos irmãos Batista e é um tema à parte.

Enquanto empréstimos à Petrobras e à Odebrecht poderiam, em tese, ser justificados sob o pretexto de criação de tecnologia e infraestrutura, respectivamente, é difícil crer que um projeto de frigoríficos apresente alguma externalidade positiva. Pior, é possível que os retornos privados superem os sociais neste caso: como notamos acima, a JBS aproveitou o crédito farto e barato para realizar fusões e aquisições e assim concentrar o mercado, tomando assim dinheiro primeiro do contribuinte e depois do consumidor.

Onde encontrar dados do BNDES?

Na página do BNDES é possível ver os grandes números dos empréstimos realizados pelo banco: por exemplo, houve um desembolso de R$ 1,775 trilhão a preços de junho de 2017 entre 2008 e 2016, que São Paulo e a região Sudeste receberam, respectivamente, 25,9% e 45,1% dos empréstimos em 2016, e grandes empresas receberam 69,1% dos empréstimos no mesmo ano. Em suma, além de apoiar principalmente empresas capazes de se financiar por conta própria, o BNDES não parece dar ênfase ao combate às desigualdades regionais.

Para ver dados mais específicos, como os que usamos acima, a central de downloads dispõe dados da maioria dos empréstimos. Destacamos a planilha de operações não automáticas, que dispõem também informações sobre os projetos financiados (inclusive sobre os estádios para a Copa de 2014). Recomendamos àqueles aflitos pela curiosidade, no entanto, que tomem cuidado ao abrir os arquivos no Excel: alguns deles contêm centenas de milhares de linhas e têm uma boa chance de travar o computador dos incautos.

Quais foram as últimas mudanças? Por que elas estão ameaçadas?

Em um dos primeiros atos como primeira mulher a presidir o BNDES, Maria Silvia Bastos e sua equipe devolveram cerca de R$ 100 bilhões do BNDES ao Tesouro Nacional, e prometeram mais critério e parcimônia para o futuro.

Uma das reformas com esse objetivo é a Medida Provisória nº 777, que substituirá a TJLP, em 1º de janeiro de 2018, pela Taxa de Longo Prazo (TLP). A TJLP foi mencionada acima e trata-se da taxa de juros que remunera os empréstimos do Tesouro ao BNDES.

Em cinco anos, a TLP irá gradativamente aproximar-se das taxas de títulos públicos chamados NTN-B de cinco anos. Mais importante do que as siglas é perceber que a nova taxa será mais próxima do que o Tesouro usa para se financiar, diminuindo radicalmente o subsídio implícito.

Se o governo quiser despejar dinheiro no BNDES futuramente, terá que declarar o subsídio como qualquer outra despesa no orçamento federal, e enfrentar a Lei de Responsabilidade Fiscal.

Desde a última fase da crise política, Maria Sílvia renunciou e o novo presidente do banco, Paulo Rabello de Castro, mostra-se mais resistente a mudanças. Ele tem, aliás, ecoado as opiniões sustentadas por líderes empresariais como Paulo Skaf, presidente da FIESP.

Em protesto contra as declarações, dois diretores de perfil técnico renunciaram, e Paulo em seguida assinou uma nota recente lançada pelo Banco Centraldeclarando apoio à MP 777. Parece-nos, então, que apesar da oposição, o lado reformista está ganhando.

Se esta reforma lograr, segundo Marcos Lisboa e Vinicius Carrasco, a medida tornará as operações do BNDES mais transparentes e menos discricionárias, passando ao Congresso a responsabilidade por aprovar despesas do Estado – como deve ocorrer em qualquer democracia funcional.

29 de agosto de 2017

mauricio shwartsman

Nenhum comentário:

Postar um comentário